Folha de Atividade 1.pdf

Plano de Aula

Plano de aula: Compra à vista e a prazo. Descontos e acréscimos

Por: Fabio Menezes

Tem interesse no tema "Neurociência, adolescências e engajamento nos Anos Finais"?

Inscreva-se neste tema para receber novidades pelo site e por email.

Descrição

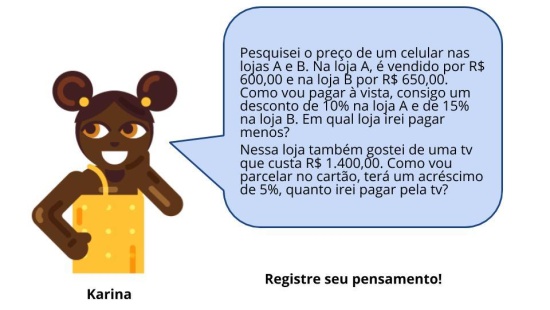

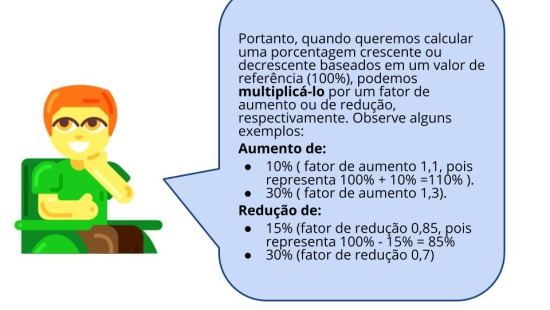

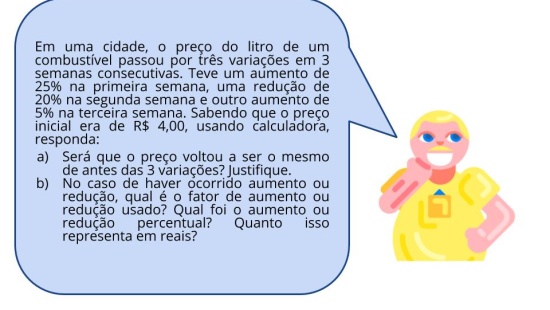

Este plano foi pensado para uma aula de 50 minutos. Propomos um trabalho voltado para que os estudantes reflitam sobre as compras à vista e a prazo, buscando entender quando há desconto e como são os acréscimos, contemplando a habilidade EF08MA04, que consta na BNCC e que não se encerra apenas nesta aula. Dessa forma, faz-se necessário que outras aulas sobre este tema sejam planejadas para dar conta da habilidade por completo.

Habilidades BNCC:

Objeto de conhecimento

- Cálculo de porcentagem utilizando recurso digital.

- Comparações entre valores relativos, percentuais e absolutos.

Objetivos de aprendizagem

- Verificar acréscimo e descontos utilizando o cálculo de porcentagem.

Competências gerais

1. Conhecimento

2. Pensamento científico, crítico e criativo

4. Comunicação

5. Cultura digital

6. Projeto de vida

7. Argumentação

Precisa de ajuda para criar uma aula personalizada?

Crie seu plano de aula em menos de um minuto no WhatsApp.

Novo curso gratuito

Conheça nosso mais novo curso sobre adolescências, neurociência e engajamento nos anos finais

VER CURSO