Planilha Prestac?o?es fixas.pdf

Plano de Aula

Plano de aula: Crédito e principais produtos bancários

Por: Fabio Menezes

Tem interesse no tema "Neurociência, adolescências e engajamento nos Anos Finais"?

Inscreva-se neste tema para receber novidades pelo site e por email.

Descrição

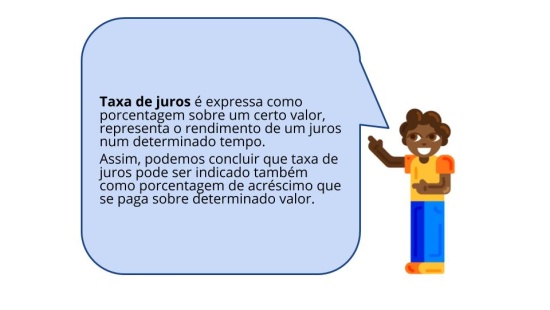

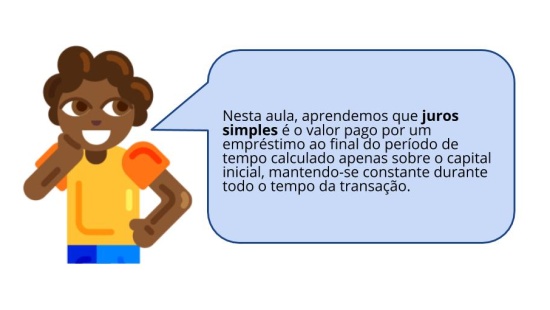

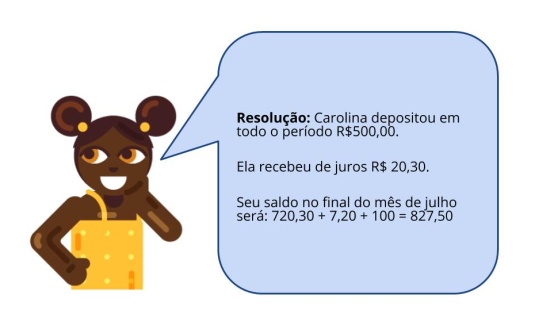

Este plano foi pensado para uma aula de 50 minutos, contemplando a habilidade EF09MA05 do componente curricular Matemática. Propomos um trabalho voltado para que os estudantes reflitam sobre o relacionamento com uma instituição bancária, que dispõe de diversos produtos, como oferecer crédito e investimentos. A partir da comparação entre produtos e opções de investimento, os estudantes devem ser capazes de responder às perguntas: como escolher o melhor produto bancário? Por que escolhê-lo (ou não)? Quais os critérios utilizados para fazer essa escolha? Como comparar as possibilidades de investimentos?

Habilidades BNCC:

Objeto de conhecimento

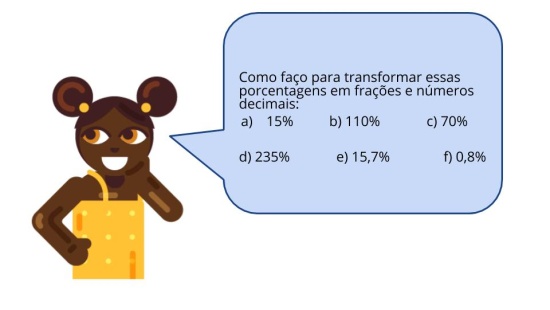

- Cálculo de porcentagem utilizando a calculadora,

- Potenciação.

- Possibilidade do uso de planilhas.

- Planejamento.

Objetivos de aprendizagem

- Planejar, a partir de questões aritméticas ligadas à porcentagem, qual produto bancário escolher e quando e como usá-lo.

- Comparar diferentes opções de investimentos bancários, selecionando o mais vantajoso.

Competências gerais

1. Conhecimento

2. Pensamento científico, crítico e criativo

4. Comunicação

5. Cultura digital

6. Projeto de vida

7. Argumentação

Precisa de ajuda para criar uma aula personalizada?

Crie seu plano de aula em menos de um minuto no WhatsApp.

Novo curso gratuito

Conheça nosso mais novo curso sobre adolescências, neurociência e engajamento nos anos finais

VER CURSO